民生证券:给予平高电气买入评级

民生证券股份有限公司邓永康,李佳近期对平高电气进行研究并发布了研究报告《2022年年报及2023年一季报点评:23Q1业绩超预期,降本增效成果显著》,本报告对平高电气给出买入评级,当前股价为10.17元。

事件概述:2023年4月20日,公司发布2022年年报及2023年一季报。22年全年实现盈利收入92.74亿元,同比增长0.01%;实现归母净利润2.12亿元,同比增长199.68%;23Q1实现盈利收入19.56亿元,同比增长20.82%;实现归母净利润1.51亿元,同比增长276.10%。总的来看,22年公司特高压、超高压等重点项目陆续履约交付,收入结构发生变化,叠加公司持续推进提质增效措施,利润端实现较大幅度增长,23Q1公司延续高增长态势。

分板块:1)高压板块:22年实现盈利收入49.77亿元,同比增长15.93%,收入增加主要系高压GIS产品销量增加;2)中低压及配网板块:22年实现盈利收入29.75亿元,同比下降21.84%,主要系22年工程建设项目可执行合同较同期减少导致,但产品端收入同期提高;3)国际业务板块:22年实现盈利收入2亿元,同比增长12.38%,但受国际政治经济发展形势影响,部分海外项目被取消或延期执行,同时原材料、运输费等成本高涨,最终造成国际业务亏损;4)运维检修及其他板块:22年实现盈利收入10.22亿元,同比23.23%,主要系本期可执行合同增加。

降本增效成果显著。2022年公司毛利率为17.59%,同比增长3.87pcts;净利率为3.24%,同比增长1.94pcts。其中通过技术、采购综合降本措施,22年高压、配网板块毛利率分别同比提升7.59/2.88pcts。23Q1公司毛利率/净利率分别为20.78%/8.92%,同比提升4.59/5.39pcts,盈利能力延续向上趋势。

网内网外齐头并进,新签订单高增。网内:稳健发展,电网市场新签合同同比增长30%,所投标段市场占有率稳居行业前列。网外(含国际):积极拓展并且效果非常明显,新签合同同比增长109.31%,中标非洲单体容量最大的储能项目,我国首款145千伏环保真空断路器等系列新产品获得欧洲市场“绿卡”,24千伏中压充气柜首次成功进入欧洲高端市场。

特高压工程加速建设,高压板块有望持续受益。根据国网规划,我们预计2023年有望核准“5直2交”,开工“6直2交”,特高压直流开工规模或将成为历史最高值,投资额有望超过1000亿元。2023年3月8日,公司发布中标公告,公司及子公司、合营公司中标三个国家电网采购项目,总金额达到约20.67亿元(占公司2021年营业收入的22.29%),其中特高压项目中标金额为11.13亿元,占总中标金额的53.85%。公司作为国内特高压产品领先企业,中标量份额稳固,未来有望受益于特高压建设加速。

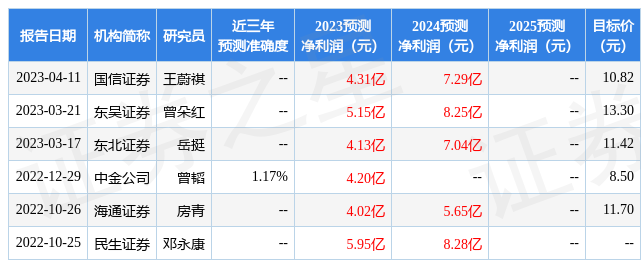

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值为1.17%,其预测2023年度归属净利润为盈利4.2亿,根据现价换算的预测PE为32.81。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.92。根据近五年财报数据,证券之星估值分析工具显示,平高电气(600312)行业内竞争力的护城河良好,盈利能力比较差,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示平高电气盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。