重疾险买哪家的比较好?

时间: 2024-06-19 23:19:26 | 作者: 压纹纸系列

产品介绍

重疾险买哪家的比较好?是很多消费的人都想知道的一个问题。而且市面上重疾险的更新换代相对来说也比较快,所以消费的人在选择重疾险的时候也会越发的纠结。那么接下来,我们就来解答一下“重疾险买哪家的比较好?”的问题,想要买重疾险的消费者可以借鉴一下。

在选择重疾险进行投保的时候,不少消费者都会先对承保的保险公司来了解。虽然保险公司越大、品牌越耳熟能详,似乎都能让我们消费者感到更加的安心。不过事实上,只要是经过银保监会批准后成立的保险公司,其实都是正规的。而且保险企业成立之后也还受到银保监会的监管,不会轻易破产。即便破产,也会有银保监会兜底,指定其他的保险公司接管业务,而不会让我们消费者的权益受到太大的影响。

那么,重疾险买哪家的比较好?其实主要可以从保险公司的偿付能力来进行考量,它体现了一家保险公司的财务稳定性,简单来说就是保险企业是否有足够的钱进行理赔。

关于保险公司的偿付能力,我们大家可以看一下2023年上半年,部分保险公司的偿付能力表:

可以看出,无论是品牌名称比较响亮的保险公司,还是比品牌名没有打出来的保险公司,只要是正规的,那么其偿付能力都是符合银保监会标准的。因此,保险公司是不是有能力理赔,和保险公司的品牌响亮度其实并没有太大的关系,其实是应当看被保险人罹患的疾病是不是满足保险合同的理赔规定,以及被保险人在投保时是否有如实进行健康告知等。

简而言之,重疾险买哪家的比较好?其实只要买了正规保险公司的重疾险产品,那么只要符合保险合同约定,保险公司就应该按照保险合同约定进行赔付的。

因此,如果感觉一款重疾险还不错,符合自身的保障需求和保费预算,可以不必太过于追求保险公司的品牌响亮程度。只要保险公司是经过银保监会批准后成立的,在银保监会官网能够正常的看到保险公司的备案,就可优先考虑购买。

重疾险买哪家的比较好?事实上,只要是正规保险公司的重疾险产品,就都是可以再一次进行选择的。那么,重疾险究竟该怎么样选择,才能买到适合自己的重疾险产品呢?

购买重疾险,做好保费预算后,在保费预算充足的情况下,保额越高,则性价比越高,意味着被保险人出险后,可以拿到的保险金也就越高。一般来说,建议将保额甚至为30万-50万会比较好,因为绝大多数重疾大病治疗费用和后续的康复费用,加起来大概就是30万-50万。当然,被保险人也可以根据自身的保费预算增加或者减少保额。

重疾险如何明智的选择?其次是需要注意保障期限。一般来说,重疾险有保一年的、也有保定期、保终身的。通常建议可以优先选择保终身的重疾险,可以减少后顾之忧,避免重疾险保障到期失效后,被保险人因为身体健康等因素发生变化,而导致无法再购买重疾险产品的情况出现。当然,若只是需要重疾险进行过渡,那么买保定期的重疾险也是可以的。

重疾险买哪家的比较好?在选择重疾险时,可以注意一下它的缴费期限。一般来说,重疾险可以趸交保费,或期交保费。

如果当前保费预算充足,但是未来收入不是很稳定,那么可以考虑趸交保费,而且后续也不用担心因为忘记缴纳保费而导致保障失效的情况出现。

如果当前保费预算不是很充足,但未来收入稳定,那么可以考虑期交保费,且缴费期限越长,则每一期所需要承担的缴费压力越低。

需要注意的是,如果重疾险有提供豁免责任,那么建议可以将缴费期限拉长,以此来增加触发豁免责任的概率。

重疾险一般包括消费型重疾险、返还型重疾险和储蓄型重疾险,消费者能够准确的通过自身的保障需求选择合适的重疾险险种,比如:

消费型重疾险:保障到期后保障失效,保险公司不会返还任何费用,但保费便宜,因此适合保费预算不是很充足,需要一份重疾险进行过渡的人群投保。

返还型重疾险:保障到期时,被保险人若仍旧平安生存,则保险公司可以返还一笔保险金,但保费较贵,适合保费预算充足,看重返还需求的人群投保。

储蓄型重疾险:现金价值会一直增长,但保费较贵,适合有储蓄需求且保费预算充足的人群投保。

重疾险如何明智的选择?赔付次数也必须要格外注意。有的重疾险虽然可以多次赔付,但是有隐形分组,常见重疾大病分到同一组,再加上同组疾病不能赔两次的,其次也就相当于单次赔付重疾险,但保费又更贵一些,所以性价比不会很高。

因此,购买重疾险,不要盲目追求多次赔付,还应当看清楚疾病分组,以及是否有隐形分组。

重疾险有等待期的限制,一般为90天、180天不等。而被保险人若是等待期内出险,那么保险公司是不会进行理赔的。因此,建议在购买重疾险时,可优先考虑购买等待期相对较短的重疾险产品。

购买重疾险时,需要注意产品的保障范围,比如是否包含常见疾病、疾病理赔要求是否过于苛刻等。

有的重疾险还会捆绑其他的保险责任,例如医疗保险、定期寿险等。一般来说,建议优先选择没有捆绑责任的重疾险产品。因为捆绑其他保险责任后,保费会更贵一些,而且若是主险出险失效,那么有的重疾险的附加险也会一并失效。

重疾险的保险合同中一般会写明免责条款,也就是保险公司不承担理赔责任的部分。对于被保险人来说,免责条款通常是越少越好。

购买重疾险时,被保险人必须进行健康告知,且一定要如实告知,不可隐瞒,否则可能会影响后续理赔。如果担心自己的健康问题会被拒保,那么被保险人可优先考虑购买线上重疾险进行智能核保,即便核保不通过,也不会留下核保记录。

一般来说,购买重疾险,建议可以尽早投保,一是年龄越小,则购买重疾险所需要花费的保费更低。二是趁着身体还健康的时候投保,会更容易通过健康告知,买到合适的重疾险产品,选择余地也更大。

重疾险买哪家的比较好?了解了如何选择重疾险后,接下来再看一下2023好的重疾险产品有哪些。

少儿重疾险主要是针对小孩子进行保障,通常会提供少儿常见重疾大病、罕见病保障。那么,少儿重疾险买哪家的比较好?

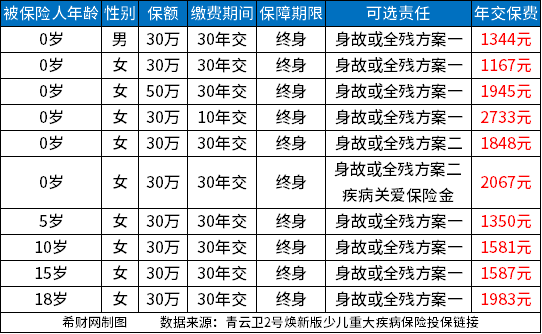

青云卫2号焕新版少儿重疾险由招商仁和保险公司承保,允许出生满28天-17周岁的人群投保,可以选择保30年、保终身或保至70周岁,属于消费型重疾险。

青云卫2号焕新版少儿重疾险的保险责任包含了少儿常见疾病,且可以选择附加其他的保险责任,消费者能够准确的通过实际保障需求和保费预算选择是否附加,具体如下表:

作为少儿重疾险,青云卫2号焕新版少儿重疾险的保费其实也并不算贵,例如0岁男孩投保,选择交30年保终身,保额30万,身故或全残选择方案一,则每年只需要缴纳保费1344元即可,接下来看一下青云卫2号焕新版少儿重疾险的价格表:

成人重疾险在市面上有很多,不过一般有投保年龄的限制,比如有的成人重疾险仅限55周岁以下的人群投保,有的重疾险允许60周岁以下的人群投保。那么,成人重疾险买哪家的比较好?

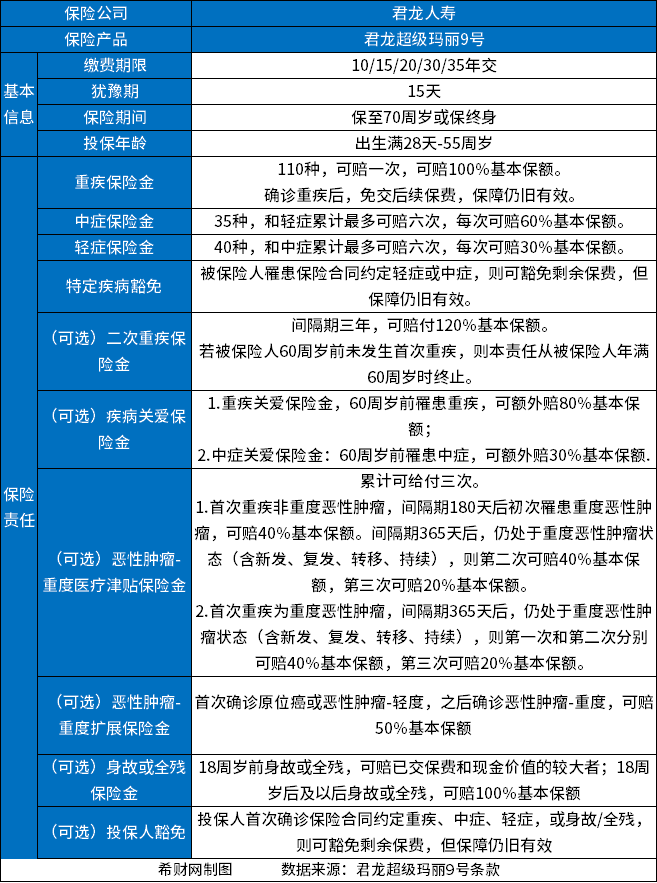

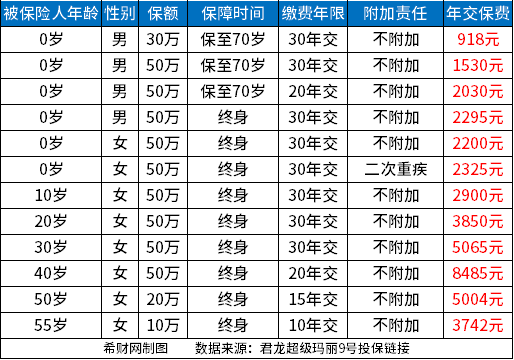

超级玛丽9号重疾险由君龙人寿保险公司承保,允许出生满28天-55周岁的人群投保,包含了基础的保险责任,以及多项可选责任,具体如下表:

超级玛丽9号重疾险属于消费型重疾险,所以保费相对来说会便宜一些,而且年龄越小的时候投保,所需要缴纳的保费也会越低,比如0岁男孩投保,选择交30年保至70周岁,保额30万,不附加其他保险责任的话,那么每年只需要缴纳保费918元即可,接下来再看一下超级玛丽9号重疾险的价格表:

奶爸保提供保险产品优缺点全面解析、保险产品对比详解,买保险再也不怕被坑了!

【原创声明】凡注明“来源:希财网”的文章,系本站原创,任何单位或个人未经本站书面授权不得转载、链接、转贴或以其他方式复制发表。否则,本站将依照法律来追究其法律责任。

穷人别买重疾险?这里有2个不为人知的线消费型重疾险多少钱?附重疾险保费价格一览表

产品资料库更多

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于君龙人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。